OLED═╠╩╔LCD╩ął÷Ę▌Ņ~Ż║╔Ņ┐Ų▀_śI┐āŽ▌╚ļ═Ż£■ĪŻĮ³─ĻüĒŻ¼ļSų°ć°ā╚├µ░ÕŲ¾śIį┌Ė▀╩└┤·ŠĆ│ų└m┴┐«aŻ¼ų▓ĮĦäė┴╦ī”╔Žė╬╔·«aįOéõĄ─ąĶŪ¾Ż¼ę▓═Ųäė┴╦├µ░Õ’@╩Š╔·«aįOéõĄ─ć°«a╗»▀M│╠Ż¼Č°ć°ā╚ŽÓĻPįOéõ╣½╦Šę▓ę“┤╦░lš╣ēč┤¾ŲüĒŻ¼▀@Ųõųąę▓░³└©Ū░▓╗Š├ė┌┐Ųäō░ÕIPOĄ─╔Ņ█┌╩ą╔Ņ┐Ų▀_ųŪ─▄čbéõ╣╔Ę▌ėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQŻ║╔Ņ┐Ų▀_Ż®ĪŻ

▓╗▀^Ż¼¼Fį┌ć°ā╚├µ░ÕÅS╔╠ī”LCDöU«aęč▀M╚ļ╬▓┬ĢŻ¼ęį╝░├µ░Õ’@╩ŠąąśIš²╠Äė┌LCDŽ“OLEDĄ─╝╝ągč▌▀M▀^│╠ųąŻ¼š¹¾wī”LCD╔·«aįOéõąĶŪ¾┴┐ėą╦∙£p╔┘Ż¼Č°╔Ņ┐Ų▀_ėų▓╗─▄ŠoĖ·╩ął÷ąĶŪ¾┐ņ╦┘═Ų│÷ŽÓĻPOLEDįOéõŻ¼ī¦ų┬╣½╦ŠĮøĀIśI┐āŽ▌╚ļ═Ż£■Ą─ĀŅæBĪŻ

OLED═╠╩╔LCD╩ął÷Ę▌Ņ~Ż║╔Ņ┐Ų▀_śI┐āŽ▌╚ļ═Ż£■

┘Y┴Ž’@╩ŠŻ¼╔Ņ┐Ų▀_│╔┴óė┌2004─ĻŻ¼ų„ꬫaŲĘ×ķŲĮ░Õ’@╩ŠŲ„╝■╔·«aįOéõŻ¼ÅVĘ║æ¬ė├ė┌ŲĮ░Õ’@╩ŠŲ„╝■ųą’@╩Š─ŻĮMĪóė|┐ž─ŻĮMĪóųĖ╝yūRäe─ŻĮMĄ╚ŽÓĻPĮM╝■Ą─ūįäė╗»ĮMčb║═ųŪ─▄╗»Öz£yŻ¼▓óŽ“░ļī¦¾wĘŌ£yĪóözŽ±Ņ^╬óĮMčb║═ųŪ─▄čbéõĻPµI┴Ń▓┐╝■Ą╚ŅIė“čė╔ņĪŻ

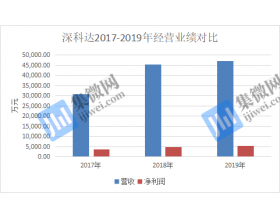

ō■šą╣╔Ģ°’@╩ŠŻ¼2017-2019─ĻŻ¼╔Ņ┐Ų▀_īŹ¼FĀIśI╩š╚ļĘųäe×ķ30,889.09╚fį¬Īó45,531.56╚fį¬║═47,193.62╚fį¬Ż¼ī”æ¬Ą─ā¶└¹ØÖĘųäe×ķ3601.98╚fį¬Īó4417.14╚fį¬║═5088.93╚fį¬ĪŻÅ─ĮøĀIśI┐āüĒ┐┤Ż¼╔Ņ┐Ų▀_2018─ĻĀI╩šā¶└¹Š∙│÷¼F┐ńįĮ╩Įį÷ķLŻ¼Ą½į┌2019─Ļį÷╦┘ėą├„’@╗ž┬õŻ¼ė╚Ųõ╩ŪĀI╩šęÄ─Ż╠Äė┌ŽÓī”═Ż£■ĀŅæBĪŻ

Å─«aŲĘĘųŅÉüĒ┐┤Ż¼2017─ĻŻ¼╔Ņ┐Ų▀_ŲĮ░Õ’@╩Š─ŻĮMįOéõõN╩█ĮŅ~×ķ27746.71╚fį¬Ż¼ĄĮ┴╦2018─Ļ▀_ĄĮ39813.25╚fį¬Ż¼═¼▒╚į÷ķL43.49%Ż╗į┘ĄĮ2019─ĻõN╩█ĮŅ~×ķ35475.67╚fį¬Ż¼═¼▒╚Ž┬ĮĄ10.89%ĪŻŠ▀¾wüĒ┐┤Ż¼2019─Ļ╔Ņ┐Ų▀_┘N║ŽįOéõõN╩█Ņ~āH×ķ15944.78╚fį¬Ż¼▌^2018─Ļ22946.11╚fį¬£p╔┘7001.33╚fį¬Ż¼═¼▒╚Ž┬ĮĄ30.51%ĪŻ

╔Ņ┐Ų▀_ę▓╠╣│ąŻ¼ļSų°4GųŪ─▄╩ųÖC│ų└möĄ─ĻĄ─▒¼░lŻ¼ųŪ─▄╩ųÖC╩ął÷į┌2019─Ļ▀M╚ļ┴╦▌^×ķ’¢║═Ą─ĀŅæBŻ¼2019─Ļć°ā╚╩ųÖC│÷žø┴┐ŽÓ▌^2018─Ļ┬į╬óŽ┬ĮĄŻ¼ĮKČ╦╩ął÷Ą─Ž¹┘MĀŅæBé„ī¦ĄĮ╔Žė╬įOéõąąśIŻ¼╩╣╔Žė╬įOéõ═Č┘YĘ┼ŠÅŻ╗═¼ĢrŻ¼ŲĮ░Õ’@╩ŠąąśIĮ³ā╔─Ļ╠Äė┌ė╔TFT-LCDŽ“OLEDĄ─╝╝ągč▌▀M▀^│╠ųąŻ¼┐═æ¶ī”ŲĮ░Õ’@╩ŠŲ„╝■╔·«aįOéõĄ─▓╔┘Åę▓īóŽÓæ¬Å─TFT-LCD ╔·«aįOéõŽ“OLED╔·«aįOéõ▐DōQŻ¼ī¦ų┬┐═æ¶ī”TFT-LCD╔·«aįOéõą┬į÷▓╔┘Åėą╦∙£p╔┘Ż¼Å─Č°ė░Ēæ╔Ņ┐Ų▀_Ą─ĮøĀIśI┐āĪŻ

ō■╣Pš▀▓ķįā░l¼FŻ¼Į³ā╔─ĻŻ¼╔Ņ┐Ų▀_ī”ųž³c┐═æ¶śI│╔┐Ų╝╝Īó╦{╦╝┐Ų╝╝ĪóÜWĘŲ╣ŌĪó▓«Č„╣ŌīWęį╝░╗▌ų▌Ė▀ęĢĄ─õN╩█ĮŅ~Š∙│÷¼F▓╗═¼│╠Č╚Ą─Ž┬ĮĄĪŻė╚Ųõ╩Ūī”śI│╔┐Ų╝╝2019õN╩█ĮŅ~ŽÓ▌^ė┌2018─ĻŽ┬ĮĄ12050.04╚fį¬Ż¼═¼▒╚Ž┬ĮĄ73.83%Ż╗ī”╦{╦╝┐Ų╝╝Ą─õN╩█ĮŅ~Ž┬ĮĄ4762.22╚fį¬Ż¼═¼▒╚Ž┬ĮĄ98.47%Ż╗ī”ÜWĘŲ╣ŌĪó▓«Č„╣ŌīWĄ─õN╩█ĮŅ~ę▓═¼▒╚Ž┬ĮĄ72.68%Īó67.59%ĪŻ

ĻPė┌ų„ę¬┐═æ¶õN╩█ĮŅ~Ž┬ĮĄŻ¼╔Ņ┐Ų▀_Ą─ĮŌßī╩Ū╩▄ĮKČ╦┐═æ¶╠O╣¹«aŲĘ░l▓╝╣ØūÓ┼c╩ął÷▒Ē¼FĄ─ė░ĒæŻ¼śI│╔┐Ų╝╝Īó╦{╦╝┐Ų╝╝ĪóÜWĘŲ╣ŌĄ╚┐═æ¶į┌2018 ─Ļ┼c╣½╦Š║×ėå┤¾Ņ~ėåå╬Ż¼ėåå╬ų„ę¬į┌2018─Ļ╝»ųąĮ╗ĖČŻ¼2019─Ļą┬į÷ėåå╬┴┐£p╔┘ĪŻ═¼ĢrŻ¼╩▄ŲĮ░Õ’@╩Š─ŻĮMąąśI╝╝ąg╔²╝ēĄ³┤·╝░═©ą┼╝╝ągŽ“5G▀^Č╔ī”ųŪ─▄╩ųÖC╩ął÷Ą─ŠC║Žė░ĒæŻ¼ČÓöĄŽ┬ė╬ÅS╔╠ą┬į÷OLED«aŠĆ═Č┘Y╔ą╠Äė┌Ū░Ų┌▓╝ŠųĢrŲ┌Ż¼ī”╣½╦ŠįOéõąĶŪ¾ŽÓī”▌^╔┘ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼─┐Ū░╠O╣¹┤¾▓┐ĘųiPhone«aŲĘĄ─Ų┴─╗ęčĮø╩╣ė├OLED├µ░ÕŻ¼Č°Apple Watch║═iPad├µ░Õ«aŲĘę▓ų▓Į▐DŽ“OLED├µ░ÕŻ¼═¼ĢrŻ¼╚A×ķĪóąĪ├ūĪóOPPOęį╝░vivoĄ╚ć°ā╚ę╗ŠĆ╩ųÖCŲĘ┼Ųę▓ųØuīóŲņ┼׫aŲĘæ¬ė├OLED├µ░ÕŻ¼ī¦ų┬ī”LCD├µ░ÕąĶŪ¾┴┐Ą─£p╔┘Ż¼Å─Č°ė░ĒæLCD╔·«aįOéõĄ─╩ął÷ąĶŪ¾ĪŻ╚¶╔Ņ┐Ų▀_▓╗─▄ŠoĖ·╩ął÷ąĶŪ¾Ż¼┐ņ╦┘═Ų│÷▀mæ¬╩ął÷Ą─OLED├µ░Õ╔·«aįOéõŻ¼ŲõĮøĀIśI┐āīó╩▄ĄĮ║▄┤¾Ą─ė░ĒæĪŻ

┴Ē═ŌŻ¼▒M╣▄2019─Ļī”╔Ņ╠ņ±RĄ─õN╩█╩š╚ļ│÷¼F═¼▒╚į÷ķLŻ¼Ą½Ųõī”╔Ņ╠ņ±RĄ─õN╩█╩š╚ļę▓│÷¼F▌^┤¾Ą─▓©äėĪŻÅ─2017─ĻĄ─9,997.53╚fį¬Ż¼ĄĮ2018─ĻŽ┬ĮĄĄĮ5,576.29╚fį¬Ż¼į┘ĄĮ2019─Ļ╔Ž╔²ĄĮ8,011.94╚fį¬Ż¼š╝ĀI╩šĄ─▒╚└²ę▓Å─2017─ĻĄ─32.37%Ż¼ĄĮ2018─ĻĄ─12.25%Ż¼į┘ĄĮ2019─ĻĄ─16.98%ĪŻ┐═æ¶┼┼├¹üĒ┐┤Ż¼2017─Ļ║═2019─Ļ╠ņ±R╬óļŖūė×ķįō╣½╦ŠĄ─Ą┌ę╗┤¾┐═æ¶Ż¼2018─Ļ×ķĄ┌Č■┤¾┐═æ¶ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ļSų°’@╩Š├µ░Õ╝╝ągĄ─Ė³Ą³Ż¼╠ņ±Rę▓ų▓Į▐DŽ“OLED├µ░Õ╝╝ągĪŻ═¼ĢrŻ¼╠ņ±RĮ³╚²─ĻĄ─ā¶└¹ØÖŠ∙│÷¼FŽ┬╗¼Ż¼2019─Ļę“ėŗ╠ßą┼ė├£pųĄōp╩¦Īó┘Y«a£pųĄōp╩¦║Žėŗ4.29ā|į¬Ż¼ė░ĒæÜw─Ėā¶└¹ØÖ£p╔┘3.72ā|ĪŻį┌┤╦▒│Š░Ž┬Ż¼ę╗Ą®╠ņ±R╬óļŖūė£p╔┘ėåå╬╗“¤oĘ©░┤Ų┌ĖČ┐ŅŻ¼īóī”╔Ņ┐Ų▀_Ą─śI┐āįņ│╔ė░ĒæĪŻ

é„ĮyśIäšį÷ķL═Ż£■Ż║╔Ņ┐Ų▀_▀M▄Ŗ░ļī¦¾wįOéõŅIė“

ū„×ķŲĮ░Õ’@╩Š─ŻĮMįOéõ╠ß╣®╔╠Ż¼╔Ņ┐Ų▀_Ą─«aŲĘų„ę¬ė├ė┌├µ░Õ╔·«aŠĆĄ─║¾Č╬Ż¼ŽÓ▌^ė┌Ū░Č╬ŅIė“Ż¼║¾Č╬ŅIė“Ą─ŽÓĻPįOéõĄ─╝╝ąg║¼┴┐ŽÓī”▌^Ą═Ż¼ć°ā╚═¼ŅÉŲ¾śIėą┬ōĄ├čbéõĪóęū╠ņ╣╔Ę▌Īó╝»Ńy┐Ų╝╝ęį╝░÷╬╚²┴”Ą╚Ż¼ļSų°╚½Ū“├µ░ÕÅS╔╠ī”TFT-LCD├µ░Õ═Č┘YĄ─čĖ╦┘£p╔┘Ż¼Å─Č°ī”ŽÓĻPįOéõĄ─╩ął÷ąĶŪ¾Ą─£p╔┘Ż¼ī¦ų┬ŲĮ░Õ’@╩ŠįOéõ╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęĪŻ

Į³Äū─ĻŻ¼ļSų°ŲĮ░Õ’@╩Š╝╝ągĄ─░lš╣Ż¼ąąśIīóĢ■ųØuÅ─TFT-LCD╝╝ąg▐DŽ“OLED╝╝ągĪŻė╔ė┌OLED├µ░Õ╩╣ė├╚ßąį╗∙░Õ║═ĘŌčb▓─┴Ž╠žąįŻ¼Ųõ╦∙╩╣ė├Ą─įOéõŽÓ▌^ė┌TFT-LCD─ŻĮMųŲ│╠įOéõČ°čįŻ¼ļyČ╚ŽĄöĄėą╦∙▓╗═¼Ż¼Š▀¾wČ°čįŻ¼Öz£yįOéõļyČ╚ŽÓ«öŻ¼░ŅČ©įOéõ║═┘N║ŽįOéõļyČ╚ėą╦∙į÷╝ėĪŻ▀@ī”ŲĮ░Õ’@╩ŠįOéõÅS╔╠üĒšfŻ¼ų╗ėą╝ė┐ņįOéõĄ─╔²╝ēōQ┤·Ż¼▓┼─▄ŠoĖ·╩ął÷Ą─░lš╣│▒┴„ĪŻ

Į³─ĻüĒŻ¼╔Ņ┐Ų▀_ę▓▓╗öÓ╔²╝ē«aŲĘįOéõŻ¼═Ų│÷OLEDŽÓĻPįOéõĪŻō■╣Pš▀┴╦ĮŌŻ¼2018─ĻĪó2019─ĻŻ¼╔Ņ┐Ų▀_Ą─AMOLEDįOéõĄ─õN╩█╩š╚ļāH×ķ4203.31╚fį¬Īó5286.10╚fį¬Ż¼š╝«öŲ┌ŲĮ░Õ’@╩ŠįOéõ┐é╩š╚ļĄ─10.56%Īó14.90%ĪŻš¹¾wüĒ┐┤Ż¼ŲõAMOLEDįOéõš╝▒╚▀ĆŽÓī”▌^Ą═ĪŻ

ō■╣Pš▀ė^▓ņŻ¼╔Ņ┐Ų▀_Ą─OLEDįOéõ┤¾ČÓ╚į╠Äė┌čą░lįOėŗļAČ╬Ż¼Č°═¼ąąĖéĀÄī”╩ų┬ōĄ├čbéõį┌OLEDįOéõ▓╝Šųū▀į┌Ū░├µĪŻ─┐Ū░Ż¼┬ōĄ├čbéõęč═Ļ│╔╚ßąįŲ┴ļp├µ░ŅČ©įOéõ┼c╚ßąįAMOLEDų«COF░ŅČ©įOéõĄ─ķ_░lŻ¼╚½├µŪą╚ļAMOLEDą┬ą═ąą’@╩ŠŲ„╝■─ŻĮMįOéõčą░lõN╩█Ż¼Ųõ╚ßąįAMOLED┘NĖĮĄ╚ūŅą┬įOéõęč┐╔ė├ė┌┴┐«aŻ¼═¼Ģrį┌ą┬ą═░ļī¦¾w╚ßąį’@╩ŠŅIė“ęč┼cČÓéĆā×┘|┐═æ¶▀Mąą║Žū„ĪŻ

Į±─ĻęįüĒŻ¼┬ōĄ├čbéõŽ╚┼c│╔Č╝Š®¢|ĘĮ(B7--╚ßąįAMOLEDĒŚ─┐)║×╩┴╦įOéõ▓╔┘Åėåå╬Ż¼ś╦Ą─×ķ╣╠æB╣ŌīW─z┘N║ŽÖCĪóŲ½╣ŌŲ¼┘NŲ¼ÖCŻ¼ėåå╬║¼ČÉĮŅ~×ķ1ā|į¬ĪŻļS║¾Ż¼┬ōĄ├čbéõųąś╦ÅVų▌ć°’@┐Ų╝╝ėąŽ▐╣½╦ŠŠSą┼ųZĄ┌┴∙┤·╚ßąįAMOLED─ŻĮM╔·«aŠĆĒŚ─┐Ż¼░³└©┘N║ŽįOéõĪóŲ½╣ŌŲ¼┘NŲ¼ÖCĪó▄øī”▄ø┘NĖĮįOéõŻ¼ųąś╦ĮŅ~1.2ā|ĪŻ

┴Ē═ŌŻ¼ųŪįŲ╣╔Ę▌ūė╣½╦Š÷╬╚²┴”ę▓┼c╬õØh╚AąŪĘųäe║×ėå┴╦OLED─ŻĮMĮēČ©ŅÉįOéõFOPīŻė├ÖC«aŲĘĪó┘N║ŽŅÉįOéõŪ·├µ╔w░Õ┘N║ŽÖCĄ─▓╔┘ÅęŌŽ“Ģ°ĪŻ═¼ĢrŻ¼÷╬╚²┴”ųąś╦ŠdĻ¢Š®¢|ĘĮĄ┌6┤·AMOLEDŻ©╚ßąįŻ®╔·«aŠĆĒŚ─┐Ą╚ĪŻČ°ęū╠ņ╣╔Ę▌ę▓ĘQęč×ķŠ®¢|ĘĮ╠ß╣®OLEDŽÓĻPįOéõĪŻ

┐╔ęŖŻ¼ļSų°ć°ā╚OLED═Č┘Y▀M╚ļĖ▀ĘÕŲ┌Ż¼įOéõąĶŪ¾┤¾Ę∙į÷╝ėŻ¼į┌ūįų„┐╔┐žĄ─ę¬Ū¾Ž┬Ż¼ć°«aįOéõėą═¹ėŁüĒ▀M┐┌╠µ┤·Ą─Ė³ČÓÖCė÷Ż¼Ą½ļSų°Ė³ČÓć°ā╚įOéõÅS╔╠Ą─▓╝ŠųŻ¼╩ął÷ĖéĀÄę▓īóĢ■Ė³╝ė╝ż┴ęĪŻ╚¶╔Ņ┐Ų▀_▓╗─▄ūźūĪ▀@ę╗▌å╩ął÷ÖCė÷Ż¼ŲõīóĢ■▒╗Ųõ╦¹ÅS╔╠└Łķ_ŠÓļxĪŻ

╗“įS╩Ūō·ą─śIäšå╬ę╗ė░Ēæ╣½╦ŠĮøĀIŻ¼╔Ņ┐Ų▀_▀Ć░lš╣┴╦ČÓéĆčė╔ņśI䚯¼Ųõųąę▓░³└©░ļī¦¾wįOéõŅIė“ĪŻō■ŽżŻ¼╔Ņ┐Ų▀_ų„ę¬╔·«a░ļī¦¾wĘŌ£yŅIė“Ą─£yįćĘų▀xįOéõŻ¼║Ł╔wIC£yįćĘų▀xÖCĪóLED£yįćĘų╣ŌÖC╝░ŠÄĦÖCĄ╚░ļī¦¾w«aŲĘŻ¼Ū░š▀ų„ę¬ė├ė┌Ęų┴óŲ„╝■ĪóICŲ„╝■Ą─ŠÄĦŻ¼║¾š▀ät╩Ūė├üĒī”LED╣Ō▀MąąĘųŅÉ║Y▀xĪŻ

2017-2019─ĻŻ¼╔Ņ┐Ų▀_░ļī¦¾wŅÉ«aŲĘ«a┴┐Ęųäe▀_ĄĮ141┼_Īó81┼_║═183┼_/╠ūŻ¼«aõN┬╩Ęųäe×ķ76.60%Īó125.93%║═91.80%Ż¼įōśIäš░ÕēK2018-2019─ĻČ╚ĀI╩šį÷╦┘Ęųäe▀_172.55%║═84.46%Ż¼į÷ķL▌^┐ņŻ╗į┌╔Ņ┐Ų▀_Ą─ĀI╩šš╝▒╚ųąę▓š²į┌ų─Ļ╠ß╔²Ż¼Å─2017─Ļäō╩š794.23╚fį¬ĄĮ2019─Ļ3992.99╚fį¬Ż¼ī”欚╝ĀI╩š▒╚└²Å─2.58%╠ß╔²ų┴8.48%Ż¼ęč▄Q╔Ē×ķ╔Ņ┐Ų▀_Ą─Ą┌Č■┤¾äō╩šśIäšĪŻ

╔Ņ┐Ų▀_ų„ĀIśIäšśŗ│╔

┐é¾wüĒ┐┤Ż¼╔Ņ┐Ų▀_Ą─ŲĮ░Õ’@╩ŠįOéõ├µ┼Rų°╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼įōśI䚥─ĀI╩šį÷ķLę▓Ž▌╚ļ═Ż£■Ą─ĀŅæBĪŻį┌┤╦▒│Š░Ž┬Ż¼╔Ņ┐Ų▀_▀M▄Ŗ░ļī¦¾w£yįćįOéõŅIė“Ż¼Ų┌═¹═©▀^čė╔ņśIäšĖ─╔Ų╣½╦ŠĮøĀIśI┐āŻ╗Ą½į┌░ļī¦¾w£yįćįOéõŅIė“Ż¼╚AĘÕ£y┐ž║═ķL┤©┐Ų╝╝Ą╚ć°ā╚ÅS╔╠═©▀^ČÓ─ĻĄ─▓╝ŠųŻ¼Š▀éõ┴╦ę╗Č©Ą─ęÄ─Ż║═ŲĘ┼Ųų¬├¹Č╚Ż¼ęčĮøš╝ō■┴╦▓┐Ęų╩ął÷Ę▌Ņ~ĪŻČ°╔Ņ┐Ų▀_ū„×ķ║¾▀Mš▀Ż¼Ųõ░ļī¦¾wįOéõśIäš╔ą╠Äė┌╩ął÷ķ_═žŲ┌Ż¼╬┤üĒ─▄ʱ▒Ż│ų│ų└mį÷ķLŻ¼┼ż▐DĮøĀIśI┐ā═Ż£■▓╗Ū░Ą─Šų├µŻ¼╚į╩ŪéĆ╬┤ų¬öĄĪŻ

ė|├■Ų┴┼cOLEDŠW═Ų│÷╬óą┼╣½╣▓ŲĮ┼_Ż¼├┐╚šę╗Śl╬óą┼ą┬┬äŻ¼║Ł╔wė|├■Ų┴▓─┴ŽĪóė|├■Ų┴įOéõĪóė|┐ž├µ░ÕąąśIų„ę¬┘YėŹŻ¼Ą┌ę╗Ģrķg┴╦ĮŌė|├■Ų┴ąąśI░lš╣äėæBĪŻĻPūó▐kĘ©Ż║╬óą┼╣½▒Ŗ╠¢Ī░i51touchĪ▒ ╗“╬óą┼ųąÆ▀├ĶŽ┬├µČ■ŠS┤aĻPūóŻ¼╗“▀@└’▓ķ┐┤įö╝Ü▓Į¾E